A lire sur: http://www.itchannel.info/articles/135833/secteur-services-informatiques-rebondira-pas-2012.html?key=862d53eea2c1d2fe

Le

secteur des services informatiques ne rebondira pas en 2012. Après

l’emballement lié au décollage du cloud computing (technologies

d’hébergement et de traitement informatique sur des serveurs à

distance), les SSII redescendent peu à peu de leur nuage. Ainsi, le

marché européen des services informatiques devrait stagner en 2012 pour

atteindre environ 146 milliards d’euros. Selon Xerfi Global, il devrait

même figurer parmi les marchés régionaux qui enregistreront les plus

faibles croissances ces prochaines années.

Le

secteur des services informatiques ne rebondira pas en 2012. Après

l’emballement lié au décollage du cloud computing (technologies

d’hébergement et de traitement informatique sur des serveurs à

distance), les SSII redescendent peu à peu de leur nuage. Ainsi, le

marché européen des services informatiques devrait stagner en 2012 pour

atteindre environ 146 milliards d’euros. Selon Xerfi Global, il devrait

même figurer parmi les marchés régionaux qui enregistreront les plus

faibles croissances ces prochaines années.

Un secteur qui évolue dans un environnement peu favorable…

Alors que l’Union européenne a fait de la numérisation de son économie l’un des piliers de sa stratégie économique de long terme, plusieurs facteurs entravent l’essor du marché des SSII :

- la crise. Rigueur oblige, les entreprises européennes resserrent leurs budgets informatiques. Elles se concentrent dès lors sur quelques projets prioritaires, remettant à plus tard les grands contrats ;

- la fragmentation du marché. Les SSII européennes sont encore loin d’opérer au sein d’un marché numérique unique, pourtant l’une des ambitions phares de la stratégie « Europe 2020 » (le projet de l’UE visant à renforcer sa compétitivité). Or, la faible interopérabilité des systèmes entre les différents pays membres et l’insuffisance de normes et standards sur le plan communautaire sont autant

de barrières freinant l’accès des SSII à de nouveaux marchés.

… et touché par la concurrence extracommunautaire

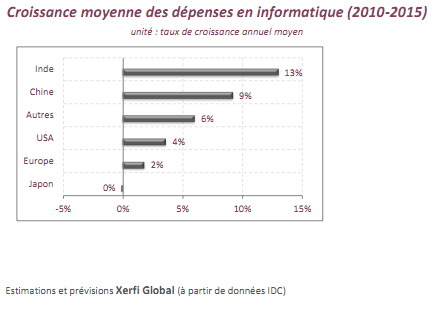

Outre une conjoncture peu favorable, les SSII font face à un environnement très concurrentiel, renforcé par l’arrivée de sociétés « offshore » en Europe. La croissance fulgurante des groupes indiens, en particulier, met en évidence la facilité et la rapidité avec laquelle des groupes extracommunautaires s’établissent sur l’un des marchés les plus compétitifs et matures.

Entre 2007 et 2011, les sociétés indiennes ont ainsi vu leur chiffre d’affaires européen croître en moyenne de 25% par an, contre un taux de croissance annuel moyen de 5% à 10% pour les SSII

européennes. Des disparités certes liées à un effet de base favorable aux groupes indiens, mais également à leurs nombreux avantages compétitifs.

Les stratégies adoptées par les SSII pour résister

L’étude de Xerfi Global a identifié les principales stratégies adoptées par les SSII pour subsister dans cet environnement tendu :

- investir dans les segments prometteurs. Comme le montre la ruée vers le cloud, les SSII se positionnent rapidement sur des activités à fort potentiel de croissance pour y développer un savoir-faire, stimuler la demande, se différencier de leurs concurrents. Cela leur permet aussi multiplier leurs sources de revenus et donc réduire leurs risques. La spécialisation d’Accenture dans la gestion de smart grids (réseaux de distribution intelligents) illustre ainsi une stratégie de montée en gamme et de création de valeur, s’appuyant sur un savoirfaire spécifique ;

- multiplier les partenariats et acquisitions stratégiques. A l’image de la fusion entre Atos et la branche de services informatiques de Siemens en juillet 2011, les SSII misent sur la coopération intra-sectorielle pour partager leurs compétences et dégager des synergies. De tels partenariats visent notamment à gagner des parts de marché dans des segments précis (par exemple le cloud) mais aussi à pénétrer de nouveaux marchés, but recherché par l’Espagnol Indra à travers l’acquisition du spécialiste brésilien Politec.

Une croissance durablement plus faible

A long terme, les SSII européennes semblent donc privilégier la croissance externe et l’internationalisation. Car si les perspectives du marché européen restent positives à moyen terme, avec un rythme de croissance de 2-3% par an à l’horizon 2015, une véritable reprise est conditionnée à la résolution de la crise européenne et à une plus forte intégration des marchés numériques européens. A défaut d’investissements structurels supplémentaires et d’un engagement politique majeur, cette industrie-clé pour la compétitivité future du Vieux Continent continuera de céder du terrain face à ses concurrents asiatiques et américains.

Samedi 6 Octobre 2012

Le

secteur des services informatiques ne rebondira pas en 2012. Après

l’emballement lié au décollage du cloud computing (technologies

d’hébergement et de traitement informatique sur des serveurs à

distance), les SSII redescendent peu à peu de leur nuage. Ainsi, le

marché européen des services informatiques devrait stagner en 2012 pour

atteindre environ 146 milliards d’euros. Selon Xerfi Global, il devrait

même figurer parmi les marchés régionaux qui enregistreront les plus

faibles croissances ces prochaines années.Un secteur qui évolue dans un environnement peu favorable…

Alors que l’Union européenne a fait de la numérisation de son économie l’un des piliers de sa stratégie économique de long terme, plusieurs facteurs entravent l’essor du marché des SSII :

- la crise. Rigueur oblige, les entreprises européennes resserrent leurs budgets informatiques. Elles se concentrent dès lors sur quelques projets prioritaires, remettant à plus tard les grands contrats ;

- la fragmentation du marché. Les SSII européennes sont encore loin d’opérer au sein d’un marché numérique unique, pourtant l’une des ambitions phares de la stratégie « Europe 2020 » (le projet de l’UE visant à renforcer sa compétitivité). Or, la faible interopérabilité des systèmes entre les différents pays membres et l’insuffisance de normes et standards sur le plan communautaire sont autant

de barrières freinant l’accès des SSII à de nouveaux marchés.

… et touché par la concurrence extracommunautaire

Outre une conjoncture peu favorable, les SSII font face à un environnement très concurrentiel, renforcé par l’arrivée de sociétés « offshore » en Europe. La croissance fulgurante des groupes indiens, en particulier, met en évidence la facilité et la rapidité avec laquelle des groupes extracommunautaires s’établissent sur l’un des marchés les plus compétitifs et matures.

Entre 2007 et 2011, les sociétés indiennes ont ainsi vu leur chiffre d’affaires européen croître en moyenne de 25% par an, contre un taux de croissance annuel moyen de 5% à 10% pour les SSII

européennes. Des disparités certes liées à un effet de base favorable aux groupes indiens, mais également à leurs nombreux avantages compétitifs.

Les stratégies adoptées par les SSII pour résister

L’étude de Xerfi Global a identifié les principales stratégies adoptées par les SSII pour subsister dans cet environnement tendu :

- investir dans les segments prometteurs. Comme le montre la ruée vers le cloud, les SSII se positionnent rapidement sur des activités à fort potentiel de croissance pour y développer un savoir-faire, stimuler la demande, se différencier de leurs concurrents. Cela leur permet aussi multiplier leurs sources de revenus et donc réduire leurs risques. La spécialisation d’Accenture dans la gestion de smart grids (réseaux de distribution intelligents) illustre ainsi une stratégie de montée en gamme et de création de valeur, s’appuyant sur un savoirfaire spécifique ;

- multiplier les partenariats et acquisitions stratégiques. A l’image de la fusion entre Atos et la branche de services informatiques de Siemens en juillet 2011, les SSII misent sur la coopération intra-sectorielle pour partager leurs compétences et dégager des synergies. De tels partenariats visent notamment à gagner des parts de marché dans des segments précis (par exemple le cloud) mais aussi à pénétrer de nouveaux marchés, but recherché par l’Espagnol Indra à travers l’acquisition du spécialiste brésilien Politec.

Une croissance durablement plus faible

A long terme, les SSII européennes semblent donc privilégier la croissance externe et l’internationalisation. Car si les perspectives du marché européen restent positives à moyen terme, avec un rythme de croissance de 2-3% par an à l’horizon 2015, une véritable reprise est conditionnée à la résolution de la crise européenne et à une plus forte intégration des marchés numériques européens. A défaut d’investissements structurels supplémentaires et d’un engagement politique majeur, cette industrie-clé pour la compétitivité future du Vieux Continent continuera de céder du terrain face à ses concurrents asiatiques et américains.

Aucun commentaire:

Enregistrer un commentaire