A lire sur: http://www.itchannel.info/articles/143445/marche-francais-paiement-aube-profonds-changements.html

Le

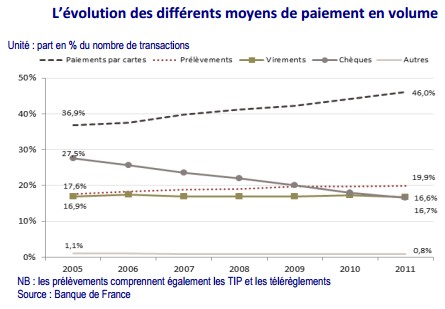

marché français des cartes et moyens de paiement représente près de 18

milliards de transactions correspondant à 28 403 milliards d’euros en

valeur (fin 2011). Spécificité française, le chèque représente encore

près de 17% des paiements (en volume, données 2011). Il est notamment

utilisé lors des consultations chez le médecin ou encore pour régler les

courses. Mais son poids ne cesse de reculer au profit notamment des

cartes bancaires qui représentent désormais 46% des paiements, loin

devant les autres moyens de paiement.

Le

marché français des cartes et moyens de paiement représente près de 18

milliards de transactions correspondant à 28 403 milliards d’euros en

valeur (fin 2011). Spécificité française, le chèque représente encore

près de 17% des paiements (en volume, données 2011). Il est notamment

utilisé lors des consultations chez le médecin ou encore pour régler les

courses. Mais son poids ne cesse de reculer au profit notamment des

cartes bancaires qui représentent désormais 46% des paiements, loin

devant les autres moyens de paiement.

Seulement disponibles outre-Atlantique pour l’instant, les offres des géants du net (E-wallet de Google et Microsoft par exemple) sont toutefois à surveiller de près. Le nombre de portefeuilles électroniques actifs dans l’Hexagone a pour sa part augmenté de 80% entre 2005 et 2011 et le montant des paiements de près de 135%, en lien avec la hausse à deux chiffres des achats en ligne. Tels sont les principales conclusions de l'étude « Le marché des cartes et des nouveaux moyens de paiement à l’horizon 2020 – Quelles stratégies de création de valeur dans un écosystème en pleine reconfiguration ? », que vient de publier Xerfi-Precepta, après plusieurs mois d'enquête. Thomas Roux et Samshad Rasulam, ses auteurs, nous en font le résumé.

Un taux de mortalité élevé à l’horizon 2020

Apparitions incessantes de nouveaux moyens de paiement « révolutionnaires », multiplication des initiatives des acteurs historiques, armada de nouveaux entrants venus de tous les horizons… le marché n’a jamais connu une telle frénésie. Et pour cause. Il est en plein bouleversement sous l’effet des évolutions réglementaires (SEPA, DSP, création du statut d’établissement de paiement…), celles des habitudes de consommation (montée en puissance de l’e-commerce et du m-commerce) et du développement des nouvelles technologies.

Cependant, le marché du paiement ne pourra pas « absorber » toutes les offres. Le grand nombre d’acteurs présents permet dès lors aux experts de Xerfi-Precepta d’anticiper un taux de mortalité élevé dans le secteur à

l’horizon 2020.

Une accumulation d’offres pas forcément nouvelles

Certes, le SEPA et les nouvelles pratiques d’achat sur internet et en situation de mobilité favorisent l’apparition de nouveaux moyens de paiement. Toutefois, de nombreuses solutions (E-wallet, m-paiement, etc.) s’appuient sur les cartes de paiement. Dès lors, elles proposent plus un nouveau « contexte d’utilisation » qu’un réel nouveau moyen de paiement. Et quand elles ne s’appuient pas sur les cartes de paiement, les solutions semblent davantage des compléments que de véritables substituts aux cartes. Ces distinctions sont essentielles car elles conditionnement en partie le partage de la valeur entre les différents intervenants (banques et nouveaux acteurs), souligne Xerfi-Precepta dans cette étude.

Dans un univers très technique et réglementé, les opérateurs mettent trop souvent l’accent sur la performance des solutions. Par ailleurs, trop peu de moyens sont consacrés à l’accompagnement des clients. Au final, les

promesses de valeur des acteurs (anciens et nouveaux) sont trop peu différenciantes et pas assez fortes. Ce foisonnement d’offres, ne suscitant pas assez de consentement à payer chez les clients, incitera d’ailleurs sans doute une partie du secteur à basculer dans la gratuité.

Réinventer les modèles économiques

Le secteur des moyens de paiement est donc à l’aube de profonds changements. La démultiplication des acteurs et l’éclatement de la chaîne de valeur devraient ouvrir des opportunités et provoquer des ruptures. Parmi les axes identifiés par Xerfi-Precepta : développer des offres dans une approche servicielle de réponse à un besoin plus que dans une logique d’empilement des produits, proposer des offres personnalisées et modulaires, co-construire les offres avec les clients, etc.

Le leadership des banques remis en cause

Aujourd’hui, le paysage concurrentiel du marché est protéiforme et très complexe à décrypter vu la multiplicité des promesses de valeur et les positionnements adoptés. Une seule certitude : entre les banques, les géants du net, la grande distribution, les opérateurs télécoms, etc., la concurrence promet d’être rude.

Face à la prolifération des initiatives, les banques ne sont pas forcément en position de force. Leurs projets dans les moyens de paiement rencontrent pour le moment des succès mitigés à l’image de Kwixo. Elles doivent faire face à une double menace : les moyens de paiement alternatifs, qui concurrencent directement les cartes de paiement traditionnelles (et les revenus afférents), et la perte du contact client si elles se laissent intermédier par de nouvelles solutions, qui intègrent leurs moyens de paiement dans des solutions plus vastes. Elles risquent alors que d’autres acteurs du paiement aient seuls un accès direct aux data client. En décidant de lancer en 2013 chacun leur wallet, Visa et Mastercard cherchent à reprendre la main sur les moyens de paiement de demain et à consolider leur position dans la filière du paiement.

Les opérateurs télécoms sont eux décidés à jouer un rôle actif et collaborent activement pour faire du smartphone un outil incontournable au paiement de demain. Les résultats décevants des initiatives NFC pour le

moment ne doivent pas occulter le potentiel du smartphone dans le paiement à distance et dans sa capacité à embarquer tous les outils / services essentiels pour enrichir l’acte d’achat (géolocalisation, dématérialisation des coupons de réductions, des programmes de fidélité, accès aux réseaux sociaux et aux avis des consommateurs, etc.)

Si les projets se multiplient aux Etats-Unis, les initiatives des géants du net se font pour le moment plus discrètes en Europe. Les difficultés des Wallets de Google et de Microsoft montrent en outre qu’il n’est pas si aisé de s’imposer dans la filière du paiement. Ces acteurs devront aussi tenir compte d’un contexte réglementaire et concurrentiel plus difficile en Europe. S’il faudra compter avec eux, la bataille n’est pour autant pas

gagnée d’avance pour ces acteurs.

L’ouverture du marché des moyens de paiement constitue pour les grands de la distribution alimentaire une opportunité de reprendre la main et imposer leur propre solution de paiement pour améliorer leur connaissance client et leur taux de transformation. Mais c’est également une menace de voir de nouveaux acteurs intermédier une relation client centrale dans le modèle d’affaire des distributeurs.

Quant aux PSP (prestataires de services de paiement), ils pourraient bien devenir de véritables prestataires « full services » pour leurs clients. Difficile dans ces conditions, difficile de savoir qui pilotera à terme la

filière du paiement. Surtout que pour ajouter à la confusion, les initiatives sont à décrypter au niveau européen, voire mondial.

Mercredi 18 Septembre 2013

Le

marché français des cartes et moyens de paiement représente près de 18

milliards de transactions correspondant à 28 403 milliards d’euros en

valeur (fin 2011). Spécificité française, le chèque représente encore

près de 17% des paiements (en volume, données 2011). Il est notamment

utilisé lors des consultations chez le médecin ou encore pour régler les

courses. Mais son poids ne cesse de reculer au profit notamment des

cartes bancaires qui représentent désormais 46% des paiements, loin

devant les autres moyens de paiement.Seulement disponibles outre-Atlantique pour l’instant, les offres des géants du net (E-wallet de Google et Microsoft par exemple) sont toutefois à surveiller de près. Le nombre de portefeuilles électroniques actifs dans l’Hexagone a pour sa part augmenté de 80% entre 2005 et 2011 et le montant des paiements de près de 135%, en lien avec la hausse à deux chiffres des achats en ligne. Tels sont les principales conclusions de l'étude « Le marché des cartes et des nouveaux moyens de paiement à l’horizon 2020 – Quelles stratégies de création de valeur dans un écosystème en pleine reconfiguration ? », que vient de publier Xerfi-Precepta, après plusieurs mois d'enquête. Thomas Roux et Samshad Rasulam, ses auteurs, nous en font le résumé.

Un taux de mortalité élevé à l’horizon 2020

Apparitions incessantes de nouveaux moyens de paiement « révolutionnaires », multiplication des initiatives des acteurs historiques, armada de nouveaux entrants venus de tous les horizons… le marché n’a jamais connu une telle frénésie. Et pour cause. Il est en plein bouleversement sous l’effet des évolutions réglementaires (SEPA, DSP, création du statut d’établissement de paiement…), celles des habitudes de consommation (montée en puissance de l’e-commerce et du m-commerce) et du développement des nouvelles technologies.

Cependant, le marché du paiement ne pourra pas « absorber » toutes les offres. Le grand nombre d’acteurs présents permet dès lors aux experts de Xerfi-Precepta d’anticiper un taux de mortalité élevé dans le secteur à

l’horizon 2020.

Une accumulation d’offres pas forcément nouvelles

Certes, le SEPA et les nouvelles pratiques d’achat sur internet et en situation de mobilité favorisent l’apparition de nouveaux moyens de paiement. Toutefois, de nombreuses solutions (E-wallet, m-paiement, etc.) s’appuient sur les cartes de paiement. Dès lors, elles proposent plus un nouveau « contexte d’utilisation » qu’un réel nouveau moyen de paiement. Et quand elles ne s’appuient pas sur les cartes de paiement, les solutions semblent davantage des compléments que de véritables substituts aux cartes. Ces distinctions sont essentielles car elles conditionnement en partie le partage de la valeur entre les différents intervenants (banques et nouveaux acteurs), souligne Xerfi-Precepta dans cette étude.

Dans un univers très technique et réglementé, les opérateurs mettent trop souvent l’accent sur la performance des solutions. Par ailleurs, trop peu de moyens sont consacrés à l’accompagnement des clients. Au final, les

promesses de valeur des acteurs (anciens et nouveaux) sont trop peu différenciantes et pas assez fortes. Ce foisonnement d’offres, ne suscitant pas assez de consentement à payer chez les clients, incitera d’ailleurs sans doute une partie du secteur à basculer dans la gratuité.

Réinventer les modèles économiques

Le secteur des moyens de paiement est donc à l’aube de profonds changements. La démultiplication des acteurs et l’éclatement de la chaîne de valeur devraient ouvrir des opportunités et provoquer des ruptures. Parmi les axes identifiés par Xerfi-Precepta : développer des offres dans une approche servicielle de réponse à un besoin plus que dans une logique d’empilement des produits, proposer des offres personnalisées et modulaires, co-construire les offres avec les clients, etc.

Le leadership des banques remis en cause

Aujourd’hui, le paysage concurrentiel du marché est protéiforme et très complexe à décrypter vu la multiplicité des promesses de valeur et les positionnements adoptés. Une seule certitude : entre les banques, les géants du net, la grande distribution, les opérateurs télécoms, etc., la concurrence promet d’être rude.

Face à la prolifération des initiatives, les banques ne sont pas forcément en position de force. Leurs projets dans les moyens de paiement rencontrent pour le moment des succès mitigés à l’image de Kwixo. Elles doivent faire face à une double menace : les moyens de paiement alternatifs, qui concurrencent directement les cartes de paiement traditionnelles (et les revenus afférents), et la perte du contact client si elles se laissent intermédier par de nouvelles solutions, qui intègrent leurs moyens de paiement dans des solutions plus vastes. Elles risquent alors que d’autres acteurs du paiement aient seuls un accès direct aux data client. En décidant de lancer en 2013 chacun leur wallet, Visa et Mastercard cherchent à reprendre la main sur les moyens de paiement de demain et à consolider leur position dans la filière du paiement.

Les opérateurs télécoms sont eux décidés à jouer un rôle actif et collaborent activement pour faire du smartphone un outil incontournable au paiement de demain. Les résultats décevants des initiatives NFC pour le

moment ne doivent pas occulter le potentiel du smartphone dans le paiement à distance et dans sa capacité à embarquer tous les outils / services essentiels pour enrichir l’acte d’achat (géolocalisation, dématérialisation des coupons de réductions, des programmes de fidélité, accès aux réseaux sociaux et aux avis des consommateurs, etc.)

Si les projets se multiplient aux Etats-Unis, les initiatives des géants du net se font pour le moment plus discrètes en Europe. Les difficultés des Wallets de Google et de Microsoft montrent en outre qu’il n’est pas si aisé de s’imposer dans la filière du paiement. Ces acteurs devront aussi tenir compte d’un contexte réglementaire et concurrentiel plus difficile en Europe. S’il faudra compter avec eux, la bataille n’est pour autant pas

gagnée d’avance pour ces acteurs.

L’ouverture du marché des moyens de paiement constitue pour les grands de la distribution alimentaire une opportunité de reprendre la main et imposer leur propre solution de paiement pour améliorer leur connaissance client et leur taux de transformation. Mais c’est également une menace de voir de nouveaux acteurs intermédier une relation client centrale dans le modèle d’affaire des distributeurs.

Quant aux PSP (prestataires de services de paiement), ils pourraient bien devenir de véritables prestataires « full services » pour leurs clients. Difficile dans ces conditions, difficile de savoir qui pilotera à terme la

filière du paiement. Surtout que pour ajouter à la confusion, les initiatives sont à décrypter au niveau européen, voire mondial.

Aucun commentaire:

Enregistrer un commentaire